Rekomenduojame susipažinti su šia tema, nes tai aktualu kiekvienam Lietuvos gyventojui. Konsultuojame klientus apie tai nuo pat pirmosios privačių pensijų reformos 2005 metais ir šiandien, ši informacija yra aktuali kaip niekad. iFuture Investments tikslas Jums šią informaciją pristatyti glaustai ir paprastai. Puslapio apačioje rasite rekomenduojamų šaltinių ir straipsnių sąrašą, kad apie tai galėtumėte pasidomėti plačiau.

Kodėl tai svarbu?

Paprastai kalbant, jeigu norime ateityje gyventi oriai, savo ateitimi yra būtina pasirūpinti patiems. Pateikiame trumpą informaciją, kad galėtumėte priimti geriausius sprendimus sau ir savo šeimai.

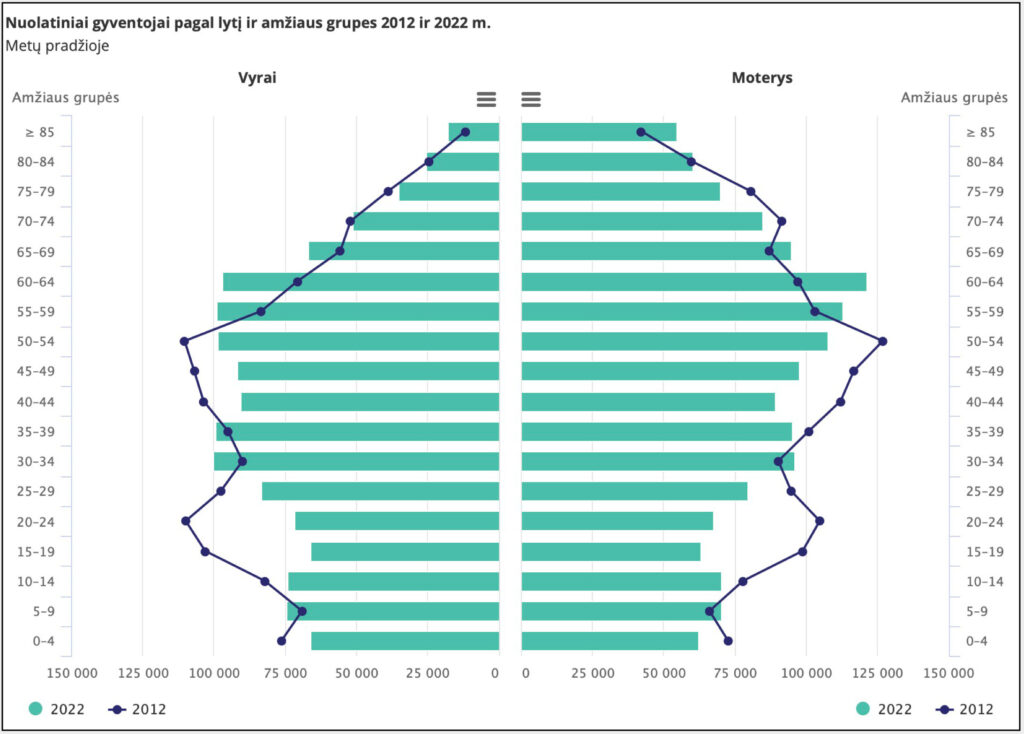

Visa Lietuvos socialinė sistema yra paremta SoDra, gaunant pajamas visi mokame VSD (valstybinis socialinis draudimas) ir PSD (privalomasis sveikatos draudimas) mokesčius SoDrai. SoDra yra pinigų paskirstymo įrankis, kuris surenka mokesčius iš dirbančiųjų ir sumoka juos pensininkams ir pašalpos gavėjams. Tai reiškia, kad Jūsų sumokėti mokesčiai dabar keliauja į esamų pensininkų sąskaitas. O Jūsų pensija bus mokama iš to laiko dirbančiųjų sumokėtų mokesčių. Ši sistema veiktų puikiai ir toliau, jeigu nesikeistų mokesčių mokėtojų ir išmokos gavėjų santykis (demografinė padėtis). Galima išgirsti pasisakymus apie per didelį žmonių skaičių pasaulyje, tačiau Lietuvoje (kaip ir daugelyje Europos valstybių) yra visiškai atvirkščiai. Lietuva sensta, ir sensta labai greitai. Vaikų susilaukiame vis mažiau, o vidutinis gyvenimo amžius vis ilgėja. Ši problema egzistuoja ne tik Lietuvoje, bet labiau ekonomiškai pažengusios šalys tuo pasirūpino daug anksčiau. Statistiškai – vėliausiai prisijungusių prie ES šalių gyventojai (taip pat ir Lietuvos) praktiškai neturi alternatyvių pajamų šaltinių senatvėje, išskyrus valstybinę pensiją.

Demografinė Lietuvos padėtis

Kad geriau suprastumėme dirbančiųjų ir pensininkų santykio pokytį, pažiūrėkime į SoDros istoriją. Lietuvoje socialinis draudimas savo istoriją skaičiuoja nuo 1926 m. kovo 23 d., kai Respublikos prezidentas A.Stulginskis paskelbė Vyriausiosios socialinio draudimo valdybos įstatymą.

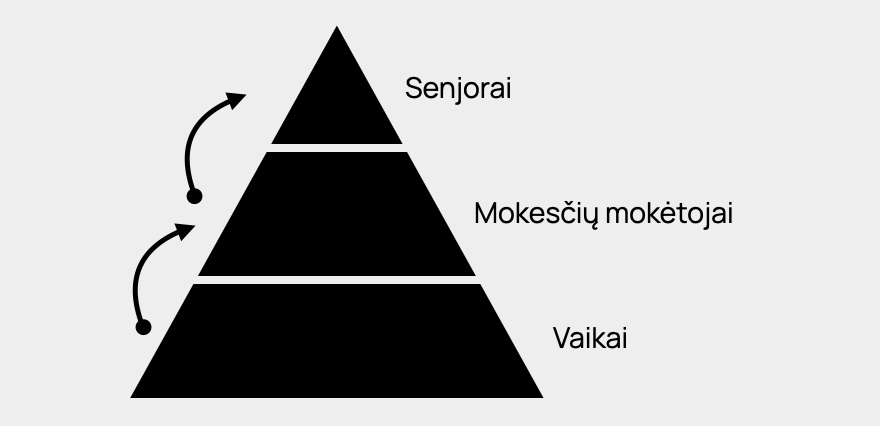

SoDros modelis arba demografinė padėtis anksčiau priminė piramidę. Didžiausią dalį sudarė vaikai, tada dirbantys, o mažiausią vyresnio amžiaus žmonės.

SoDros modelis arba demografinė padėtis anksčiau priminė piramidę. Didžiausią dalį sudarė vaikai, tada dirbantys, o mažiausią vyresnio amžiaus žmonės.

1920-aisiais viena moteris vidutiniškai pagimdydavo daugiau nei tris vaikus. 1990-aisiais maždaug du vaikus, o 2021-aisiais šis skaičius yra tik 1,34 vaiko.

Šaltiniai:

https://www.sodra.lt/lt/socialinis-draudimas/sodros-istorija

https://www.vle.lt/straipsnis/lietuvos-respublikos-gyventojai-po-nepriklausomybes-atkurimo/

Mūsų laikais demografinė piramidė apsivertė, mes matome mažą vaikų skaičių ir didžiausią skaičių žmonių, kurie išeis į pensiją per ateinančius 10 metų.

Mūsų laikais demografinė piramidė apsivertė, mes matome mažą vaikų skaičių ir didžiausią skaičių žmonių, kurie išeis į pensiją per ateinančius 10 metų.

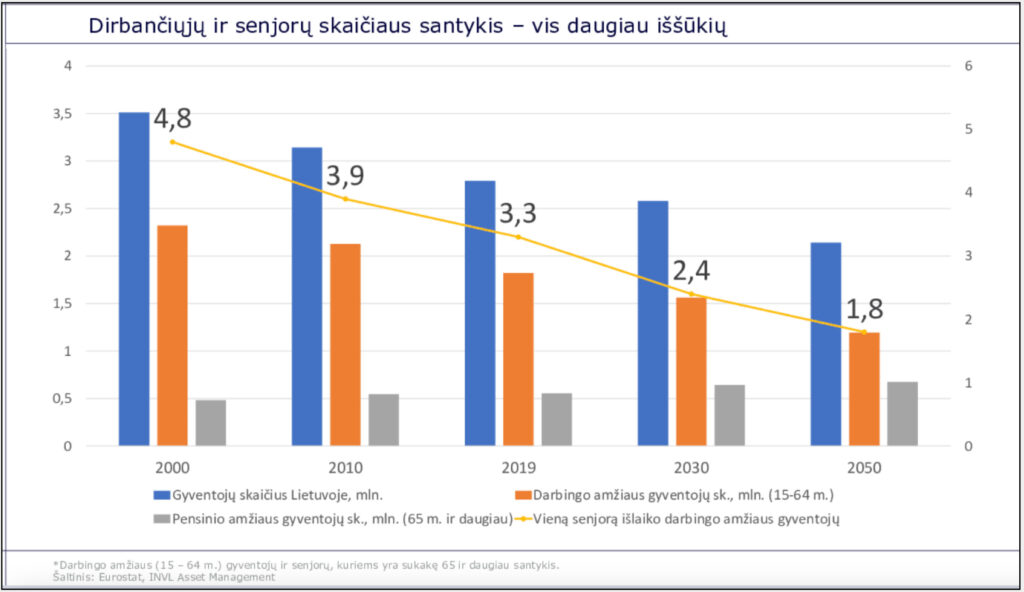

Prieš 20 metų maždaug 5 dirbantys išlaikydavo vieną pensininką, o dabar maždaug 2,5 dirbančio išlaiko vieną pensininką. Kaip matote, šio santykio ateities prognozės yra labai liūdnos, ateis toks laikas, kai vieną pensininką išlaikys vienas dirbantysis.

Vyriausybės Europoje ilgina pensijinį amžių, kad šią socialinę problemą atidėti ir jai pasiruošti kaupiant žmonių ateičiai privačiai. Pavyzdžiui, Vokietijoje pakopinė sistema veikia jau nuo 1977 m. Tai reiškia, kad per šį laikotarpį visiškai pasikeitė visa dirbančiųjų karta ir akivaizdžiai matome to rezultatus. Sistemiškai Lietuvos pakopinė sistema panašiausia į Jungtinės Karalystės. Bet tas pats pakopinės sistemos principas su trijų pakopų elementais yra dažnas reiškinys ir kitose išsivysčiusiose šalyse. Beveik identišką sistemą turi Prancūzija, Šveicarija, Italija, Airija, Lenkija. Skandinavijos šalys – Švedija, Norvegija, Suomija turi labai panašią sistemą, bet antros pakopos analogas tvarkomas per vietines profsąjungas. Žiūrint į dar modernesnes valstybes, pavyzdžiui, JAV ar Jungtinius Arabų Emyratus, tokios valstybinės įstaigos, kaip „Sodra“ išvis nėra. Vietiniai gyventojai savo pensija rūpinasi vien tik privačiuose fonduose.

Vyriausybės Europoje ilgina pensijinį amžių, kad šią socialinę problemą atidėti ir jai pasiruošti kaupiant žmonių ateičiai privačiai. Pavyzdžiui, Vokietijoje pakopinė sistema veikia jau nuo 1977 m. Tai reiškia, kad per šį laikotarpį visiškai pasikeitė visa dirbančiųjų karta ir akivaizdžiai matome to rezultatus. Sistemiškai Lietuvos pakopinė sistema panašiausia į Jungtinės Karalystės. Bet tas pats pakopinės sistemos principas su trijų pakopų elementais yra dažnas reiškinys ir kitose išsivysčiusiose šalyse. Beveik identišką sistemą turi Prancūzija, Šveicarija, Italija, Airija, Lenkija. Skandinavijos šalys – Švedija, Norvegija, Suomija turi labai panašią sistemą, bet antros pakopos analogas tvarkomas per vietines profsąjungas. Žiūrint į dar modernesnes valstybes, pavyzdžiui, JAV ar Jungtinius Arabų Emyratus, tokios valstybinės įstaigos, kaip „Sodra“ išvis nėra. Vietiniai gyventojai savo pensija rūpinasi vien tik privačiuose fonduose.

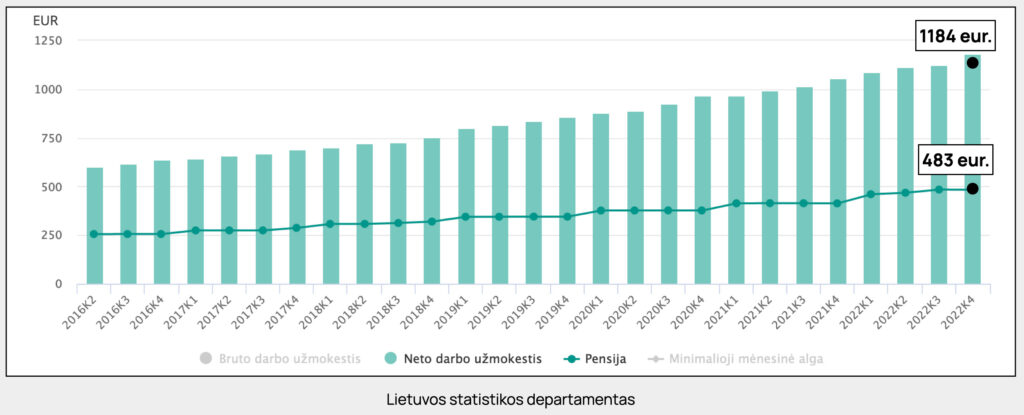

Išėjus į pensiją 2022 metais žmonės gauna vidutiniškai tik 39% buvusių savo pajamų. Jau dabar tai yra labai arti skudro ribos ir oriai gyventi pensijoje yra sunku, bet ateityje situacija tik prastės.

Išėjus į pensiją 2022 metais žmonės gauna vidutiniškai tik 39% buvusių savo pajamų. Jau dabar tai yra labai arti skudro ribos ir oriai gyventi pensijoje yra sunku, bet ateityje situacija tik prastės.

3 mūsų kartos iššūkiai:

- Mokėti VSD ir išlaikyti pensijoje esančius žmones.

- Pasirūpinti dalimi savo pensijos privačiai.

- Padėti savo tėvams pensijoje.

- Vidutinį šalies darbo užmokestį gaunantis žmogus nuo 20 metų iki pensijinio amžiaus sumoka maždaug 200 000 eurų VDS. Šie pinigai nėra paveldimi ir negarantuoja mums orios ateities, šie pinigai yra skirti žmonėms dabar gaunantiems SoDros pensiją.

- Mes turime savo ateitimi pasirūpinti privačiai. Tai visų pirma idėja, kad savo ateičiai reikia ruoštis jau dabar. Kuo jaunesnis žmogus pradeda ruoštis ir planuoti savo ateitį, tuo didesnę įtaką tam turi. Deja, bet dažniausiai apie tai susimąstoma tik tada, kai pakeisti kažką jau yra per vėlu. Pakopinei sistemai Lietuvoje trūksta pastovumo, dėl daugybės II pensijų pakopos reformų yra sunku ją suprasti, o planuoti sukauptą sumą yra neįmanoma dėl pastoviai kintamos įmokos. Nebūtinai turite dalyvauti pakopinėje sistemoje, savo ateitimi galite pasirūpinti pavyzdžiui investuojant į nekilnojamą turtą ar žemę. Plačiau apie pensijų pakopas galite skaityti šeimos finansinis planas. Raskite sau geriausiai tinkantį būdą pagal savo žinias, galimybes, patirtį ir kompetenciją. Svarbiausia ruoštis ateičiai reikia jau dabar. Jeigu mes nieko nedarysime ir pasikliausime vien tik SoDros sistema, šią atsakomybę perduosime savo vaikams ir jie turės išlaikyti mus, kai dirbti nebegalėsime.

- Mūsų užduotis yra padėti savo tėvams, jeigu jiems neužtenka esamos pensijos.

Galima žiūrėti į susidarusią situaciją su priekaištu: “tai nesąžininga”. Bet rekomenduojame pažiūrėti kiek kitaip, juk kiekviena karta susiduria su tam tikrais iššūkiais. Mūsų tėvams buvo sunkiau, jie gyveno okupacijos laikais, o seneliams buvo dar sunkiau išgyventi antrą pasaulinį karą. Todėl galime keiktis dėl susiklosčiosios padėties, arba sakyti, kad mums dar labai pasisekė. Mūsų nuomone, geriausi sprendimai yra priimami su pozityviu nusistatymu ir šaltu protu.

Dar kartą norime pabrėžti, kuo anksčiau pradėsite ruoštis savo ateičiai, tuo didesnę įtaką tam turėsite.